ביטוח מנהלים - כל מה שצריך לדעת

ביטוחי המנהלים השתנו לאורך השנים, ולכן מדובר בשם אחד למספר מוצרים פנסיוניים שונים מאוד.

ככלל, ניתן לאפיין את ביטוחי המנהלים הותיקים יותר (שנפתחו לפני שנת 2001) כמוצרים פנסיונים טובים יחסית, ואת ביטוחי המנהלים המאוחרים יותר כמוצרים פנסיונים פחות מוצלחים, הנחותים מקרן הפנסיה כאפיק חיסכון עיקרי.

מה אתם חייבים לדעת על ביטוח המנהלים שלכם?

1. השם "ביטוח מנהלים" אמנם נשמע מרשים, אבל מדובר במהלך מיתוגי ותו לא. לא מדובר במוצר ייחודי למנהלים, וכולם יכולים להצטרף אליו.

ביטוח המנהלים הוא אפיק חיסכון פנסיוני, המאפשר חיסכון לגיל פרישה הנהנה מכל הטבות המס הקיימות בחוק, וקבלת קיצבה חודשית בגיל הפרישה (פוליסות מסוימות כוללות אפשרות לקבלת כספי החיסכון בסכום אחד עם הפרישה).

ניתן להוסיף לפוליסת ביטוח המנהלים גם כיסויים ביטוחיים למקרים של מוות או אובדן כושר עבודה, אך תוך הקטנת החיסכון העתידי.

2. ביטוחי המנהלים הם מוצרים ריווחיים מאוד עבור חברות הביטוח וסוכני הביטוח. כמעט תמיד זה יבוא על חשבונכם ועל חשבון הפנסיה העתידית שלכם.

דמי הניהול הגבוהים, לצד עלויות הביטוח היקרות שכוללים רוב ביטוחי המנהלים, הופכים את המוצר הזה לריווחי מאוד עבור חברות וסוכני הביטוח, והם יעשו הרבה מאוד כדי לשכנע אתכם להפריש אליו כמה שיותר מהחיסכון שלכם.

הטיעונים בעד ביטוחי המנהלים תמיד יישמעו משכנעים מאוד – מקדם מובטח, חוזה אישי, גמישות בבחירת הכיסוי הביטוחי וכו', ועדיין – במרבית המקרים העלויות הגבוהות של ביטוחי המנהלים מגמדות את היתרונות האלה, ומאפשרות לחברות הביטוח רווחים עצומים על חשבון החיסכון שלנו לפנסיה.

3. לשנת ההצטרפות לביטוח המנהלים יש משמעות גדולה מאוד. אם יש לכם פוליסה ותיקה (שנפתחה לפני שנת 2001) הרווחתם. אם יש לכם פוליסה מאוחרת יותר – חשוב שתבדקו מה נכון לכם לעשות איתה. זה יכול להשפיע על הפנסיה שלכם באופן משמעותי מאוד (עד 30%!)

ביטוחי המנהלים אינם מוצר אחיד, ונבדלים זה מזה בהתאם לשנת פתיחת הפוליסה, לחברה המבטחת ולתנאים הספציפיים שכוללת כל פוליסה.

פוליסות ביטוח המנהלים הותיקות יותר כוללות מקדם קיצבה מובטח נמוך מאוד, המגדיל את קיצבת הפנסיה.

לעומת זאת, ביטוחי המנהלים שנפתחו לאחר שנת 2001 כבר כוללים מקדמי קיצבה מובטחים פחות טובים, שבדרך כלל אינם מצדיקים את דמי הניהול הגבוהים של הפוליסה.

ביטוחי מנהלים שנפתחו החל משנת 2013 אינם כוללים מקדם קיצבה מובטח כלל, כך שנגרע מהם היתרון המרכזי של מוצר ביטוחי המנהלים, ובמרבית המקרים ההצדקה הכלכלית שלהם נמוכה.

להלן ריכוז מקדמי הקיצבה בהתאם לשנת פתיחת פוליסת ביטוח המנהלים:

| שנת פתיחת הפוליסה | מקדם |

| עד דצמבר 1989 | 144.20 |

| 1990 | 153.16 |

| מינואר 1991 עד מאי 2001 | 166.63 |

| מיוני 2001 עד דצמבר 2012 | 200 ומעלה (המקדם המדויק משתנה בין הפוליסות השונות) |

| החל מינואר 2013 | ללא מקדם מובטח (מלבד מצטרפים חדשים מעל גיל 60) |

4. גם בביטוח המנהלים – בחירת מסלול השקעה נכון יכולה להשפיע על סכום הפנסיה באופן משמעותי מאד

יותר מ-95% מהחוסכים נמצאים במסלול השקעה "כללי" ומפסידים בכך הרבה מאוד כסף. ההפסד מגיע משני כיוונים –

1. אובדן תשואה בגיל צעיר – כל שיפור של 1% בתשואת ביטוח המנהלים לאורך זמן יגדיל את החיסכון שלכם לפנסיה ב-20-30%! השקעת כספי הפוליסה במסלולי מניות בתחילת הדרך והשגת תשואה עודפת ממוצעת של 2-3% יכולה אף להכפיל את הפנסיה שלכם.

2. אובדן כספי הפנסיה עקב משבר בגיל מאוחר יותר – שוק ההון הינו מחזורי וחווה משברים אחת לכמה שנים. אם המשבר יתרחש בדיוק כשאתם יוצאים לפנסיה (כמו שקרה לרבים בשנת 2008) – אתם עלולים לאבד חלק משמעותי מהחיסכון שלכם.

ההמלצה שלנו היא לבחור בתחילת הדרך במסלולים המנייתיים וכעשר שנים לפני הפנסיה להתחיל לעבור למסלולים סולידיים יותר. ניתן לעשות זאת באופן עצמאי או על ידי בחירה במסלולים מותאמי גיל הקיימים בחלק מפוליסות ביטוח המנהלים.

5. עלויות הוספת כיסוי ביטוחי בתוך פוליסת ביטוח המנהלים במקרים רבות יקרות ופוגעות בחיסכון לפנסיה באופן משמעותי

ניתן להוסיף לפוליסת ביטוח המנהלים גם כיסוי למקרה מוות או לאובדן כושר עבודה, אך לרוב עלות ביטוחים אלה גבוהה, וכאשר הכיסוי ממומן על חשבון כספי החיסכון ולא כהפקדה נוספת מעבר להפרשות הפנסיוניות, הפגיעה בחיסכון הפנסיוני עלולה להיות משמעותית.

בנוסף, חלק מהפוליסות הותיקות כוללות כיסויים ביטוחיים נוספים למקרים של נכות ומוות מתאונה או מחלות קשות, בעלויות גבוהות מאוד, אשר פוגעים באופן משמעותי מאוד בחיסכון לפנסיה.

6. ועדיין – יש לביטוח המנהלים גם יתרונות ששווה לנצל במקרים מסויימים

לצד החסרונות והעלויות הגבוהות של פוליסות ביטוח המנהלים, יש להן מספר יתרונות שאנחנו יכולים לנצל לטובתנו ולטובת החיסכון הפנסיוני שלנו:

1. פוליסות שנפתחו לפני שנת 2001 – ההמלצה הגורפת היא לא לצמצם או לבטל את פוליסות ביטוח המנהלים הותיקות, וליהנות ממקדמי הקיצבה הנמוכים שהן מבטיחות (אבל חשוב לבדוק שאתם לא משלמים במסגרת פוליסות אלה על ביטוחים יקרים ומיותרים).

2. פוליסות שנפתחו בשנים 2001-2012 – אמנם הפוליסות הללו יקרות באופן משמעותי מקרנות הפנסיה, אך בזכות היותן מבוססות על מקדמים מובטחים וחוזה אישי, הן מאפשרות מידה של ביטחון לחוסכים באשר לעתיד החיסכון שלהם.

בנוסף, צפויות בעתיד הקרוב מספר רפורמות בנושא ביטוחי המנהלים, כך שבמידה ויש לכם פוליסות ביטוח מנהלים מהשנים האלה, ההמלצה הכללית נכון להיום היא להקצות את עיקר כספי החיסכון לקרן הפנסיה, ולהפקיד בביטוח המנהלים את הסכום המינימלי הנדרש על ידי חברת הביטוח על מנת שלא יבוטל.

בנוסף, היתרונות של קרן הפנסיה המקיפה מוגבלים להפקדות עד לתיקרה מוגדרת בגובה 20.5% מפעמיים השכר הממוצע במשק, המתעדכנת מדי שנה.

בעלי הכנסה של מעל 20,000 ₪, אשר מפקידים מעבר לתקרת ההפקדה, וצריכים לנתב את כספם לאפיק חלופי, יכולים להפקיד את הסכומים שמעל תקרת ההפקדה לביטוח המנהלים וליהנות מהיתרונות הקיימים בו.

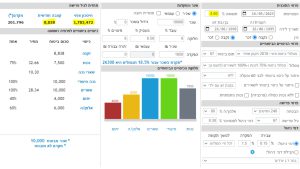

בטבלה הבאה ערכנו עבורכם השוואת ביטוח מנהלים בין כלל חברות הביטוח וכלל המסלולים המוצעים בהן. הנתונים מבוססים על מערכת ביטוח נט, והם כוללים השוואת תשואות לפי תקופה, דמי ניהול ויתרת נכסים.

| שם קרן/מסלול | תשואה בשנה האחרונה | ממוצעת שנתית 5 שנים אחרונות | ממוצעת שנתית 3 שנים אחרונות | מדד שארפ | דמי ניהול | יתרת נכסים |

|---|---|---|---|---|---|---|

| אי.די.אי.-כללי | 2.47% | 3.61% | 2.80% | 0.18 | 0.84% | |

| איילון-קרן י' חדשה | 1.01% | 4.35% | 4.94% | 29.00% | 5.37% | 1.00% |

| הכשרה חברה לביטוח בע"מ- כללי | 3.13% | 5.67% | 4.83% | 50.00% | 3.94% | 0.80% |

| הפניקס מסלול השקעה כללי | 2.89% | 5.60% | 6.49% | 46.00% | 2.67% | 0.91% |

| הראל מסלול כללי | 2.25% | 4.36% | 5.13% | 32.00% | 2.41% | 0.89% |

| כלל חברה לביטוח בע"מ כללי | 0.61% | 4.68% | 5.38% | 30.00% | 1.80% | 0.91% |

| מגדל - כללי | 2.79% | 4.65% | 5.24% | 35.00% | 2.28% | 1.05% |

| מנורה-קרן י' חדשה | 2.89% | 4.04% | 4.92% | 26.00% | 3.23% | 0.95% |

| איי. די. איי. חברה לביטוח בע"מ מסלול אג"ח ממשלת ישראל*** | 2.86% | 1.79% | 2.25% | 0.2 | 1.01% | |

| איי. די. איי. מסלול מניות | 1.76% | 0.51% | ||||

| איי.די.איי. מסלול אג"ח | 1.09% | 2.71% | 2.66% | 0.2 | 1.00% | |

| איילון חברה לביטוח בע"מ מסלול מחקה s&p 500 | ||||||

| איילון חברה לביטוח בע"מ עוקב מדדים-גמיש | ||||||

| איילון מסלול מניות | -0.05% | 4.72% | 6.63% | 20.00% | 3.31% | 0.79% |

| איילון מסלול אג"ח | -0.63% | 0.59% | -0.50% | -42.00% | 3.57% | 0.82% |

| איילון מסלול אג"ח עד 20% מניות | -0.65% | 0.75% | -0.10% | -28.00% | 0.00% | 0.72% |

| איילון מסלול הלכה -מסלול לפי כללי ההלכה היהודית | -3.51% | 0.84% | 0.06% | -24.00% | 3.10% | 0.54% |

| איילון מסלול לבני 50 ומטה | 0.16% | 3.63% | 4.38% | 18.00% | 3.01% | 0.42% |

| איילון מסלול לבני 50 עד 60 | 0.81% | 3.08% | 3.39% | 13.00% | 3.08% | 0.44% |

| איילון מסלול לבני 60 ומעלה | 0.44% | 2.34% | 2.40% | 4.00% | 3.22% | 0.58% |

| איילון מסלול מניות חו"ל מדדי נאסד"ק; S&P 500 | 13.23% | 6.12% | 2.47% | 0.67% | ||

| איילון מסלול פאסיבי מדדי מניות | 3.72% | 5.71% | 7.27% | 28.00% | 0.00% | 0.72% |

| איילון מסלול שקלי | 1.12% | 0.04% | -1.63% | -51.00% | 3.14% | 0.48% |

| איילון- כללי | 1.01% | 3.96% | 4.49% | 25.00% | 5.23% | 0.91% |

| איילון-קרן ט' | 1.95% | 3.74% | 5.09% | 24.00% | 0.00% | 0.60% |

| איילון-קרן י' | 1.19% | 4.50% | 5.06% | 31.00% | 0.00% | 0.60% |

| איילוןמסלול בסיסי למקבלי קצבה | -0.69% | 1.99% | 1.56% | -8.00% | 0.00% | 0.61% |

| הכשרה חברה לביטוח בע"מ - מנוהל באמצעות מיטב ניהול תיקים- אג"ח ממשלת ישראל | -0.99% | 0.92% | -0.34% | -51.00% | 0.00% | 0.86% |

| הכשרה חברה לביטוח בע"מ -מנוהל באמצעות מיטב ניהול תיקים בע"מ- מניות | 8.90% | 9.31% | 9.18% | 58.00% | 0.00% | 0.85% |

| הכשרה חברה לביטוח בע"מ - בסט אינווסט - ילין לפידות -כללי | 2.41% | 4.18% | 4.59% | 27.00% | 0.00% | 0.85% |

| הכשרה חברה לביטוח בע"מ - מנוהל באמצעות ילין לפידות ניהול תיקי השקעות בע"מ -מניות | 3.80% | 7.19% | 9.23% | 39.00% | 0.00% | 0.84% |

| הכשרה חברה לביטוח בע"מ - מנוהל באמצעות ילין לפידות ניהול תיקי השקעות בע"מ- אג"ח ממשלת ישראל | 2.36% | 1.13% | 0.58% | -24.00% | 0.00% | 0.86% |

| הכשרה חברה לביטוח בע"מ - מנוהל באמצעות מיטב ניהול תיקים בע"מ - כללי | 4.98% | 4.75% | 4.41% | 41.00% | 0.00% | 0.85% |

| הכשרה חברה לביטוח בע"מ - קרן ט' | -0.48% | 4.30% | 2.86% | 0.18 | 0.60% | |

| הכשרה חברה לביטוח בע"מ - קרן י' | 2.59% | 6.82% | 6.52% | 0.66 | 0.60% | |

| הכשרה חברה לביטוח בע"מ -מנוהל באמצעות אלטשולר שחם בע"מ-מניות | 6.71% | 5.13% | 4.22% | 20.00% | 0.00% | 0.86% |

| הכשרה חברה לביטוח בע"מ -עוקב מדדים גמיש | ||||||

| הכשרה חברה לביטוח בע"מ -שיקלי טווח קצר | 3.67% | 0.81% | 1.21% | -65.00% | 0.00% | 0.80% |

| הכשרה חברה לביטוח בע"מ כללי פאסיבי | 21.69% | 6.19% | 7.33% | 63.00% | 0.00% | 0.84% |

| הכשרה חברה לביטוח בע"מ לבני 60 ומעלה | 1.91% | 4.25% | 3.59% | 38.00% | 2.62% | 0.69% |

| הכשרה חברה לביטוח בע"מ מסלול בסיסי למקבלי קצבה | 2.63% | 2.78% | 2.71% | 20.00% | 0.00% | 0.63% |

| הכשרה חברה לביטוח בע"מ מסלול לבני 50 ומטה | 1.69% | 4.89% | 3.79% | 31.00% | 3.70% | 0.56% |

| הכשרה חברה לביטוח בע"מ מסלול לבני 50-60 | 1.98% | 4.76% | 3.75% | 33.00% | 3.79% | 0.61% |

| הכשרה חברה לביטוח בע"מ- אג"ח | ||||||

| הכשרה חברה לביטוח בע"מ- משולב סחיר | ||||||

| הכשרה חברה לביטוח בע"מ-מנוהל באמצעות אלטשולר שחם בע"מ-אג"ח ממשלת ישראל | 0.12% | 1.40% | 0.13% | -27.00% | 0.00% | 0.87% |

| הכשרה- אנליסט ניהול תיקי השקעות בע"מ- אג"ח ממשלת ישראל | 0.09% | |||||

| הכשרה- אנליסט ניהול תיקי השקעות בע"מ- כללי | 2.74% | |||||

| הכשרה- אנליסט ניהול תיקי השקעות בע"מ- מניות | 4.78% | |||||

| הכשרה- מור בית השקעות ניהול תיקים בע"מ- אג"ח ממשלת ישראל | 1.81% | -0.05% | 0.00% | 0.86% | ||

| הכשרה- מור בית השקעות ניהול תיקים בע"מ- כללי | 1.20% | 3.04% | 0.00% | 0.85% | ||

| הכשרה- מור בית השקעות ניהול תיקים בע"מ- מניות | -1.61% | 5.18% | 0.00% | 0.85% | ||

| הכשרה-אג"ח ממשלת ישראל | 1.17% | 2.05% | 1.39% | 3.00% | 4.26% | 0.81% |

| הכשרה-בסט אינווסט-אלטשולר שחם-כללי | 3.37% | 3.34% | 1.64% | 11.00% | 0.00% | 0.87% |

| הכשרה-מסלולית מניות | 4.89% | 6.75% | 6.56% | 34.00% | 2.79% | 0.81% |

| הפניקס - מסלול השקעה בניהול אישי | 0.00% | 0.00% | 0.00% | -274.00% | 0.00% | 0.31% |

| הפניקס - מסלול השקעה למבוטחים בני 50 ומטה | 3.08% | 5.56% | 6.76% | 41.00% | 2.67% | 0.63% |

| הפניקס - מסלול השקעה פאסיבי כללי | 2.90% | 3.37% | 4.22% | 16.00% | 2.67% | 0.80% |

| הפניקס - מסלול השקעה פאסיבי לבני 50 עד 60 | 2.52% | 2.94% | 3.48% | 12.00% | 2.67% | 1.07% |

| הפניקס - מסלול השקעה פאסיבי לבני 60 ומעלה | 1.72% | 2.12% | 1.95% | 1.00% | 2.67% | 1.06% |

| הפניקס - מסלול השקעה פאסיבי למבוטחים בני 50 ומטה | 3.02% | 3.34% | 4.17% | 15.00% | 2.67% | 1.04% |

| הפניקס -קרן ט' | 1.69% | 4.30% | 4.71% | 0.29 | 0.60% | |

| הפניקס -קרן י' | 3.01% | 6.23% | 7.43% | 0.56 | 0.60% | |

| הפניקס BlackRock אג"ח | ||||||

| הפניקס BlackRock כללי | 17.99% | 2.67% | 1.26% | |||

| הפניקס BlackRock מניות חול | 20.85% | 2.67% | 1.25% | |||

| הפניקס חברה לביטוח בע"מ אג"ח בינ"ל | 22.15% | 6.05% | 2.67% | 0.31% | ||

| הפניקס חברה לביטוח בע"מ מניות חו"ל | 23.03% | 12.00% | 2.67% | 0.38% | ||

| הפניקס מסלול בסיסי למקבלי קצבה | 0.38% | 2.82% | 2.43% | 9.00% | 0.00% | 0.38% |

| הפניקס מסלול השקעה לבני 50 עד 60 | 2.30% | 4.70% | 5.49% | 33.00% | 2.67% | 0.68% |

| הפניקס מסלול השקעה לבני 60 ומעלה | 1.46% | 3.61% | 3.57% | 23.00% | 2.67% | 0.69% |

| הפניקס מסלול השקעה מתמחה אג"ח למקבלי קצבה | 0.13% | 1.34% | -0.13% | -23.00% | 0.00% | 0.00% |

| הפניקס מסלול השקעה מתמחה הלכה | 1.51% | 2.78% | 3.24% | 9.00% | 2.67% | 0.91% |

| הפניקס מסלול השקעה מתמחה הלכה למקבלי קצבה | 0.92% | 1.42% | 0.68% | -15.00% | 0.00% | 0.00% |

| הפניקס מסלול השקעה מתמחה מניות | -1.20% | 6.04% | 8.09% | 25.00% | 2.67% | 0.74% |

| הפניקס מסלול השקעה מתמחה מניות למקבלי קצבה | -2.09% | 6.14% | 7.82% | 24.00% | 0.00% | 0.32% |

| הפניקס מסלול השקעה מתמחה משולב אג"ח עד 25% מניות | 2.11% | 3.15% | 2.71% | 16.00% | 2.67% | 0.79% |

| הפניקס מסלול השקעה מתמחה משולב אג"ח עד 25% מניות למקבלי קצבה | 1.71% | 3.13% | 2.77% | 16.00% | 0.00% | 0.00% |

| הפניקס מסלול השקעה מתמחה שיקלי טווח קצר | 2.80% | 0.79% | 1.12% | -82.00% | 2.67% | 0.69% |

| הפניקס מסלול משולב סחיר | ||||||

| הפניקס מסלול מתמחה מחקה מדד sp500 | 25.02% | 11.63% | 16.09% | 93.00% | 2.67% | 0.70% |

| הפניקס מסלול עוקב מדדים גמיש | ||||||

| הפניקס מסלול פאסיבי - מדדי אג"ח חו"ל | 16.07% | 2.29% | -0.55% | 16.00% | 2.67% | 0.45% |

| הפניקס-אקסלנס אינווסט מסלול הלכה | 3.01% | 2.75% | 3.11% | 14.00% | 0.00% | 0.88% |

| הפניקס-אקסלנס אינווסט מסלול השקעה אג"ח עד 25% מניות | 3.07% | 2.98% | 2.97% | 17.00% | 0.00% | 1.01% |

| הפניקס-אקסלנס אינווסט מסלול השקעה שיקלי טווח קצר | 3.63% | 0.69% | 1.02% | -120.00% | 0.00% | 0.86% |

| הפניקס-אקסלנס אינווסט מסלול השקעה מניות | 8.90% | 6.72% | 9.13% | 40.00% | 0.00% | 0.82% |

| הפניקס-אקסלנס אינווסט מסלול כללי | 3.91% | 3.60% | 3.83% | 22.00% | 0.00% | 0.94% |

| הפניקס-אקסלנס אינווסט תיק מנוהל אג"ח 2 | 2.51% | 2.26% | 2.10% | 6.00% | 0.00% | 1.05% |

| הפניקס-מסלול השקעה מתמחה אג"ח | 0.95% | 1.87% | 0.58% | -9.00% | 2.67% | 0.82% |

| הראל אג"ח עד 20% מניות | 2.02% | 2.99% | 2.95% | 22.00% | 1.47% | 0.79% |

| הראל חברה לביטוח בע"מ מסלול לגילאי עד 50 | 2.19% | 4.40% | 5.19% | 0.27 | 0.59% | |

| הראל מסלול אג"ח חו"ל | 18.84% | 4.41% | 4.01% | 85.00% | 2.50% | 0.79% |

| הראל מסלול אג"ח ללא מניות | -0.48% | 0.88% | -0.45% | -39.00% | 2.11% | 0.89% |

| הראל מסלול אג"ח ממשלת ישראל | -1.19% | -0.19% | -1.38% | -81.00% | 2.24% | 0.87% |

| הראל מסלול אג"ח עד 10% במניות | 0.23% | 2.17% | 1.64% | 1.00% | 1.89% | 0.80% |

| הראל מסלול אג"ח עד 20% במניות למקבלי קצבה | 2.29% | 2.53% | 2.11% | 0.1 | 0.60% | |

| הראל מסלול אג"ח עד 20% במניות למקבלי קצבה | 2.29% | 2.53% | 2.11% | 0.1 | 0.00% | |

| הראל מסלול אג"ח קונצרני | 2.29% | 1.71% | 0.73% | -6.00% | 2.06% | 0.86% |

| הראל מסלול בסיסי למקבלי קצבה | 2.64% | 3.65% | 3.97% | 0.22 | 0.59% | |

| הראל מסלול בסיסי למקבלי קצבה | 2.64% | 3.64% | 3.97% | 0.22 | 0.00% | |

| הראל מסלול הוני ללא אג"ח | 1.51% | 6.52% | 0.01% | 0.74% | ||

| הראל מסלול חו"ל | 21.16% | 6.82% | 8.68% | 115.00% | 0.94% | 0.74% |

| הראל מסלול לבני 50 ומטה | 2.19% | 4.40% | 5.19% | 27.00% | 1.63% | 0.65% |

| הראל מסלול לבני 50 עד 60 | 2.65% | 3.95% | 4.53% | 27.00% | 1.81% | 0.67% |

| הראל מסלול לבני 60 ומעלה | 1.32% | 2.86% | 2.66% | 14.00% | 1.80% | 0.71% |

| הראל מסלול לגילאי 50 עד 60 | 2.65% | 3.95% | 4.53% | 0.27 | 0.59% | |

| הראל מסלול לגילאי 60 ומעלה | 1.32% | 2.86% | 2.66% | 0.14 | 0.54% | |

| הראל מסלול מחקה מדד S&P 500 | 24.92% | 0.17% | 0.57% | |||

| הראל מסלול מחקה מדד ממשלתי צמוד 5-10 | -4.82% | 0.18% | 0.54% | |||

| הראל מסלול מחקה מדד ממשלתי שקלי ריבית קבועה | -4.02% | 0.77% | 0.55% | |||

| הראל מסלול מחקה מדד תל אביב 35 | -15.43% | 0.01% | 0.54% | |||

| הראל מסלול מחקה מדד תל בונד 60 | -0.68% | 0.03% | 0.55% | |||

| הראל מסלול מניות | 1.38% | 6.36% | 8.30% | 28.00% | 1.11% | 0.77% |

| הראל מסלול משולב סחיר | ||||||

| הראל מסלול משתתף ברווחים שקלי טווח קצר | 3.75% | 0.83% | 1.18% | -0.65 | 0.53% | |

| הראל מסלול עוקב מדדים גמיש | ||||||

| הראל מסלול פאסיבי - כללי | 3.19% | 1.76% | 1.99% | -3.00% | 0.01% | 0.66% |

| הראל מסלול קיימות | ||||||

| הראל מסלול שיקלי טווח קצר | 3.75% | 0.83% | 1.18% | -65.00% | 1.60% | 0.84% |

| הראל-מסלול משתתף ברווחים כללי לא מניות | -0.48% | 0.88% | -0.45% | -0.39 | 0.47% | |

| הראל-מסלול משתתף ברווחים מניות | 1.38% | 6.36% | 8.30% | 0.28 | 0.56% | |

| הראל-קרן ח' | 2.71% | 4.57% | 4.70% | 0.44 | 0.60% | |

| הראל-קרן ט' | 2.51% | 4.72% | 5.23% | 0.4 | 0.59% | |

| הראל-קרן י' | 2.93% | 4.97% | 5.66% | 0.41 | 0.57% | |

| הראל-קרן י' חדשה | 2.93% | 4.97% | 5.66% | 0.41 | 1.00% | |

| כלל חברה לביטוח בע"מ אג"ח עד 15% מניות*** | 1.43% | 2.76% | 2.19% | 11.00% | 2.77% | 1.01% |

| כלל חברה לביטוח בע"מ כהלכה | 1.35% | 2.54% | 3.18% | 8.00% | 2.46% | 0.85% |

| כלל חברה לביטוח בע"מ כללי פאסיבי | ||||||

| כלל חברה לביטוח בע"מ מחקה מדד S&P500 | 24.09% | 1.04% | 0.68% | |||

| כלל חברה לביטוח בע"מ מסלול בסיסי למקבלי קצבה | 2.16% | 4.41% | 5.03% | 33.00% | 0.00% | 0.00% |

| כלל חברה לביטוח בע"מ מסלול בסיסי למקבלי קצבה פוליסות לפני 2004 | 1.08% | 3.96% | 4.18% | 22.00% | 0.00% | 0.60% |

| כלל חברה לביטוח בע"מ מסלול לבני 50 ומטה | 0.54% | 5.05% | 6.00% | 30.00% | 2.41% | 0.67% |

| כלל חברה לביטוח בע"מ מסלול לבני 50 ומטה פוליסות לפני 2004 | 0.21% | 4.42% | 4.93% | 21.00% | 0.00% | 0.57% |

| כלל חברה לביטוח בע"מ מסלול לבני 50 עד 60 | 0.74% | 4.00% | 4.41% | 22.00% | 2.64% | 0.71% |

| כלל חברה לביטוח בע"מ מסלול לבני 50-60 פוליסות לפני 2004 | 0.24% | 3.90% | 4.19% | 19.00% | 0.00% | 0.57% |

| כלל חברה לביטוח בע"מ מסלול לבני 60 ומעלה | 0.46% | 2.94% | 2.73% | 10.00% | 2.90% | 0.65% |

| כלל חברה לביטוח בע"מ מסלול לבני 60 ומעלה פוליסות לפני 2004 | 0.48% | 3.14% | 3.08% | 14.00% | 0.00% | 0.58% |

| כלל חברה לביטוח בע"מ משולב סחיר | ||||||

| כלל חברה לביטוח בע"מ עוקב מדדים גמיש | ||||||

| כלל חברה לביטוח בע"מ פאסיבי מדדי מניות | ||||||

| כלל חברה לביטוח בע"מ שיקלי טווח קצר | 4.13% | 1.46% | 0.61% | 0.62% | ||

| כלל-אג"ח *** | 1.52% | 1.58% | 0.43% | -16.00% | 2.95% | 1.03% |

| כלל-כללי 2*** | 0.34% | 4.94% | 5.73% | 30.00% | 2.39% | 1.07% |

| כלל-מניות*** | -2.56% | 5.82% | 7.49% | 21.00% | 1.40% | 0.85% |

| כלל-קרן ט' | 0.56% | 5.42% | 6.51% | 0.4 | 0.60% | |

| כלל-קרן י' | 0.29% | 5.18% | 6.15% | 0.37 | 0.57% | |

| כלל-שקלי*** | -0.65% | 0.11% | -2.57% | -63.00% | 2.56% | 1.01% |

| מגדל ביטוח מחקה מדד s&p 500 | 23.99% | 2.28% | 1.06% | |||

| מגדל חברה לביטוח בע"מ אג"ח | 1.01% | 1.25% | -0.29% | -25.00% | 2.28% | 0.87% |

| מגדל מסלול אג"ח 25% במניות | 4.50% | 25.00% | 2.28% | 0.96% | ||

| מגדל מסלול אג"ח ממשלת ישראל | -2.83% | 0.01% | -2.51% | -68.00% | 2.28% | 1.03% |

| מגדל מסלול אג"ח עד 10% מניות | 3.51% | 9.00% | 2.28% | 1.00% | ||

| מגדל מסלול בסיסי למקבלי קצבה | 1.62% | 2.71% | 2.24% | 11.00% | 0.00% | 0.54% |

| מגדל מסלול הלכה | 1.76% | 2.88% | 3.24% | 10.00% | 2.28% | 1.00% |

| מגדל מסלול חו"ל | 20.06% | 4.52% | 5.57% | 81.00% | 2.28% | 0.90% |

| מגדל מסלול לבני 50 ומטה | 3.09% | 4.65% | 5.36% | 32.00% | 2.28% | 0.68% |

| מגדל מסלול לבני 50 עד 60 | 2.86% | 4.13% | 4.38% | 29.00% | 2.28% | 0.67% |

| מגדל מסלול לבני 60 ומעלה | 1.91% | 3.29% | 3.03% | 20.00% | 2.28% | 0.66% |

| מגדל מסלול מניות | 2.31% | 6.36% | 7.71% | 30.00% | 2.28% | 1.01% |

| מגדל מסלול משולב סחיר | ||||||

| מגדל מסלול עוקב מדדים-גמיש | ||||||

| מגדל מסלול שקלי טווח קצר | 3.58% | 0.69% | 0.99% | -91.00% | 2.28% | 0.89% |

| מגדל-כללי 3 | 7.45% | 45.00% | 2.28% | 1.04% | ||

| מגדל-קרן ח' | 3.22% | 5.01% | 5.49% | 0.55 | 0.64% | |

| מגדל-קרן ט' | 2.56% | 4.67% | 4.98% | 0.45 | 0.63% | |

| מגדל-קרן י' | 3.68% | 5.36% | 6.30% | 0.49 | 0.60% | |

| מנורה ביטוח מבטחים ביטוח מסלול הלכה | 2.13% | 2.33% | 2.76% | 6.00% | 2.95% | 0.89% |

| מנורה מבטחים ביטוח בע"מ 20/80 | 1.94% | 1.71% | 1.89% | 0.74% | ||

| מנורה מבטחים ביטוח בע"מ אג"ח | 0.70% | 1.07% | 0.70% | -21.00% | 2.40% | 0.96% |

| מנורה מבטחים ביטוח בע"מ אג"ח ממשלת ישראל | -4.02% | -0.67% | -3.17% | -88.00% | 1.65% | 0.97% |

| מנורה מבטחים ביטוח בע"מ אג"ח ממשלת ישראל צמוד מדד | ||||||

| מנורה מבטחים ביטוח בע"מ אג"ח עד 25% מניות למקבלי קצבה | 3.43% | 3.02% | 3.42% | 21.00% | 0.00% | 0.60% |

| מנורה מבטחים ביטוח בע"מ אג"ח עד 25% מניות למקבלי קצבה (משת) | 3.43% | 0.00% | 0.60% | |||

| מנורה מבטחים ביטוח בע"מ בסיסי למקבלי קצבה | 1.68% | 1.93% | 1.55% | -0.02 | 0.60% | |

| מנורה מבטחים ביטוח בע"מ בסיסי למקבלי קצבה (משת) | 1.68% | 0.00% | 0.60% | |||

| מנורה מבטחים ביטוח בע"מ לבני 50 ומטה | 3.91% | 4.64% | 5.67% | 29.00% | 2.90% | 0.67% |

| מנורה מבטחים ביטוח בע"מ לבני 50 ומטה (משת) | 3.91% | 0.00% | 0.60% | |||

| מנורה מבטחים ביטוח בע"מ לבני 50-60 | 3.21% | 4.33% | 5.17% | 31.00% | 2.90% | 0.72% |

| מנורה מבטחים ביטוח בע"מ לבני 50-60 (משת) | 3.21% | 0.00% | 0.60% | |||

| מנורה מבטחים ביטוח בע"מ לבני 60 ומעלה | 2.18% | 3.24% | 3.62% | 21.00% | 2.69% | 0.77% |

| מנורה מבטחים ביטוח בע"מ לבני 60 ומעלה (משת) | 2.18% | 0.00% | 0.60% | |||

| מנורה מבטחים ביטוח בע"מ מט"ח | 19.46% | 3.06% | 5.63% | 69.00% | 3.55% | 0.98% |

| מנורה מבטחים ביטוח בע"מ מניות | 1.95% | 5.80% | 8.11% | 25.00% | 2.47% | 0.84% |

| מנורה מבטחים ביטוח בע"מ מניות בחו"ל | 24.01% | 9.47% | 11.14% | 68.00% | 2.36% | 0.79% |

| מנורה מבטחים ביטוח בע"מ מסלול פאסיבי מדדי מניות | ||||||

| מנורה מבטחים ביטוח בע"מ משולב סחיר | ||||||

| מנורה מבטחים ביטוח בע"מ עוקב מדדים גמיש | ||||||

| מנורה מבטחים ביטוח בע"מ עוקב מדדים גמיש | ||||||

| מנורה מבטחים ביטוח בע"מ קיימות | ||||||

| מנורה מבטחים ביטוח בע"מ שיקלי | ||||||

| מנורה מבטחים ביטוח בע"מ שיקלי טווח קצר | 3.49% | 0.70% | 0.98% | -100.00% | 3.08% | 0.90% |

| מנורה-קרן ט' | 3.73% | 4.86% | 5.64% | 34.00% | 0.00% | 0.60% |

| מנורה-קרן י' | 2.89% | 4.04% | 4.92% | 26.00% | 0.00% | 0.60% |

על המחבר