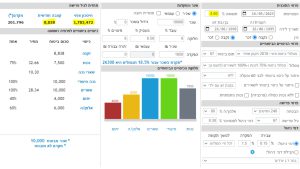

מחשבון פנסיה

כדי להבטיח שהקצבה החודשית שנקבל בפנסיה תהיה גבוהה והולמת את הצרכים שלנו, חשוב שנתחיל להתעסק בפנסיה שלנו כבר עכשיו: לבחור את מסלול ההשקעה עם התשואה הגבוהה ביותר, להבין כמה עלינו להפקיד בחודש, לבדוק שדמי הניהול זולים ועוד.

לשם כך בנה עבורכם צוות savey מחשבון פנסיה וגמל, אליו תוכלו להכניס את כל הפרמטרים הקשורים לקרן הפנסיה שלכם.

חישוב הפנסיה יסייע לכם להעריך את גובה הקצבה החודשית שתקבלו לאחר הפרישה, ולבחון שינויים בהתאם. הסימולטור שלנו יאפשר לכם לשנות את הפרמטרים בהתאם לרצונכם והמערכת תחשב לכם את התוצאה באופן אוטומטי.

למידע נוסף אודות פנסיה ניתן למצוא במדריכים שלנו. מחשבונים נוספים ואפליקציות ניתן למצוא כאן.

לחצו לחישוב הפנסיה שלכם

מלאו את השדות הבאים והתחילו לחשב:

איך מחשבים את הפנסיה?

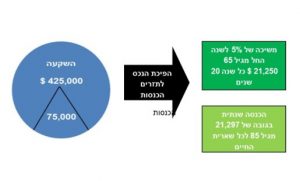

בגדול, סך כל הכסף שתצברו עד לפרישה מחולק במדד שקרוי "מקדם המרה" – חישוב קצבה בהתאם לתוחלת החיים הצפויה לחוסך, שהיא בדרך כלל תוחלת החיים הממוצעת. תוחלת החיים כידוע משתנה משנה לשנה, ולכן גם גם מקדם ההמרה עשוי להשפיע על סך הכסף שתקבלו.

לדוגמא, חוסך לפנסיה שצבר בקופה 1 מיליון ש"ח ונקבע לו מקדם המרה של 200, יש לחלק את המיליון חלקי 200 – מה שיניב קצבה חודשית של 5 אלף ש"ח. אבל כמו שכבר אמרנו, מקדם ההמרה הוא לא קבוע ועשוי להשתנות.

בנוסף למקדם ההמרה, אלמנטים נוספים שמשפיעים על גובה הפנסיה הם דמי הניהול, דמי הביטוח והאיזון האקטוארי – שלושתם מרכיבים בלתי נפרדים מהעלות הסופית של קרן הפנסיה המקיפה. דמי הניהול הם הסכום שחברת הביטוח גובה עבור ניהול תיק ההשקעות, שהוא אחוז קבוע מההפקדות; דמי הביטוח מתייחסים לכיסוי הביטוחי במקרה של נכות או מוות לפני הפרישה; והאיזון האקטוארי שהוא תשואה המחושבת אחת לשנה ומגלמת בתוכה את הרווח שהושג בשל ניהול סיכוני מוות ואובדן כושר עבודה של מבוטחים וכן ניהול סיכוני תוחלת החיים של הפנסיונרים אל מול הריסק שכלל מבוטחיה הרגילים שילמו.

איך אני יודע מה מצב הפנסיה שלי?

מאחר ומדובר בהשקעה לטווח ארוך, מידע מדויק על מצב הפנסיה שלכם תוכלו לקבל רק מספר פעמים בשנה, בשונה משאר אפיקי החסכונות. את המידע תוכלו לראות מדי רבעון ומדי שנה בדוח ששולחת לכם חברת הביטוח.

הדוח הזה כולל בין השאר הערכה של סכום הקצבה העתידי וסך העלויות. עם זאת, חשוב שתדעו שהסימולציה מתייחסת לסך הצבירה שחסכתם עד היום, בתוספת תשואה משוערת, מבלי לקחת בחשבון את ההפרשות העתידיות. זאת, בשל הקושי של חברת הביטוח לקבוע באיזה גיל תפרשו ובאילו נסיבות (נכות או מוות), ואם יהיו תקופות בהן לא תפקידו לקרן בשל אבטלה. לכן, יש לקחת את הנאמר בדוח עם מעט קורטוב מלח ופלפל.

באיזה גיל אפשר לצאת לפנסיה?

גיל פרישה לגברים

| תאריך לידה | גיל הזכאות |

|---|---|

| עד מרץ 1939 | 65 |

| אפריל עד אוגוסט 1939 | 65 ו-4 חודשים |

| ספטמבר 1939 עד אפריל 1940 | 65 ו-8 חודשים |

| מאי עד דצמבר 1940 | 66 |

| ינואר עד אוגוסט 1941 | 66 ו-4 חודשים |

| ספטמבר 1941 עד אפריל 1942 | 66 ו-8 חודשים |

| מאי 1942 ואילך | 67 (גיל הפרישה כיום) |

גיל פרישה לנשים

| תאריך לידה | גיל הזכאות |

|---|---|

| עד מרץ 1944 | 60 |

| אפריל עד אוגוסט 1944 | 60 ו-4 חודשים |

| ספטמבר 1944 עד אפריל 1945 | 60 ו-8 חודשים |

| מאי עד דצמבר 1945 | 61 |

| ינואר עד אוגוסט 1946 | 61 ו-4 חודשים |

| ספטמבר 1946 עד אפריל 1947 | 61 ו-8 חודשים |

| מאי 1947 עד דצמבר 1959 | 62 |

| ינואר עד דצמבר 1960 | 62 ו-4 חודשים |

| ינואר עד דצמבר 1961 | 62 ו-8 חודשים |

| ינואר עד דצמבר 1962 | 63 |

| ינואר עד דצמבר 1963 | 63 ו-3 חודשים |

| ינואר עד דצמבר 1964 | 63 ו-6 חודשים |

| ינואר עד דצמבר 1965 | 63 ו-9 חודשים |

| ינואר עד דצמבר 1966 | 64 |

| ינואר עד דצמבר 1967 | 64 ו-3 חודשים |

| ינואר עד דצמבר 1968 | 64 ו-6 חודשים |

| ינואר עד דצמבר 1969 | 64 ו-9 חודשים |

| 1970 ואילך | 65 |

האם משלמים מס על הפנסיה?

ללא נקודות זיכוי (חוץ מ-2.5 הנקודות המוקנות לכל אזרח תושב ישראל) ידועות, גמלאים משלמים מס הכנסה בדיוק כמו שכירים ועצמאים בשוק העבודה.

מס ההכנסה על פנסיה נגבה בשיטה פרוגרסיבית בדומה למס על השכר. קצבה גבוהה יותר שווה מס גבוה יותר.

- עד 6,450 ש"ח: 10%

- קצבה של 6,451 עד ל-9,240 ש"ח: 14%

- קצבה של 9,241 עד ל-14,840 ש"ח: 20%

- קצבה של 14,841 עד 20,620 ש"ח: 31%

- קצבה של 20,621 עד 42,910 ש"ח: 35%

- כל סכום העולה על אלה: 47%

מתי מתחילים לשלם פנסיה?

על פי החוק, כל עובד שכיר למעלה מגיל 18 זכאי לביטוח פנסיוני, שבעלותו ישתתפו העובד והמעסיק יחד בהפקדה חודשית קבועה של 6%-7% מהעובד ו-6.5%-7.5% מהמעסיק (שמחויב להפריש גם עבור פיצויים).

אם בתחילת העבודה החדשה כבר הייתה לכם קרן פנסיה פעילה, אתם זכאים לפנסיה כבר מהיום הראשון בעבודה, כאשר ההפרשות מהמעסיק והעובד יחלו כעבור שלושה חודשי עבודה וישולמו רטרואקטיבית.

עובד שלא החזיק בקרן פנסיה פעילה (גם קרן שלא הופקד בה למעלה מ-5 חודשים) בתחילת העבודה יהיה זכאי לביטוח פנסיוני רק לאחר שישה חודשים.

איפה הפנסיה שלי?

מידע על הפנסיה שלכם ניתן למצוא באתר החברה המנהלת שלכם. עם זאת, במקרה שאתם לא זוכרים מי החברה המנהלת תוכלו למצוא אותה בקלות דרך אתר "הר הכסף" או ב"המסלקה הפנסיונית".

על המחבר