ניוד קרן פנסיה

רוב האנשים באוכלוסייה לא מבינים לעומק בנושא החסכונות הפנסיוניים שלהם, כיוצא מכך אנו משלמים דמי ניהול גבוהים שלא לצורך, אחוזים גבוהים מכספי הצבירה שלנו נגזרים מדי שנה – ובמילים אחרות, מתעצלים לעשות מעשה שיכול לחסוך לנו כספים רבים ולהבטיח שמירה מרבית ותשואה על הכספים הפנסיוניים שלנו לעת זקנה. בדיוק לשם כך הכנו עבורכם את המדריך המלא שיסביר לכם כיצד לאתר את קרנות הפנסיה הנכונות עבורכם בתנאים משתלמים – ולא פחות חשוב, כיצד לבצע ניוד קרן פנסיה.

בעבר, היה נהוג לחסוך לאותה קרן פנסיה לאורך חיים שלמים. מדובר בהחלטה שאנו מקבלים בתחילת שנות ה-20 שלנו, כאשר הראש נקי מדאגות ושום מחשבה עתידית לא ממש מטרידה אותנו. החיסכון הפנסיוני נחשב לאפיק החיסכון החשוב ביותר, מכיוון שמטרתו להוות לנו כגב כלכלי ברגע שבו נאלץ לפרוש לגמלאות, או שמה נאבד את כושר העבודה שלנו. מטרת החיסכון הפנסיוני להעניק לנו קצבה חודשית יפה ומכובדת כאשר נגיע לגיל הפנסיה ואילך. בשנת 2005 נכנסה רפורמה חשובה, הנוגעת לכל עניין החיסכון הפנסיוני וניוד קרן פנסיה. נקבע כי ניתן לנייד את כספי הפנסיה ללא כל תשלום נלווה (עמלה, קנס או משהו בסגנון) – וזאת בכדי לשפר את תנאי החיסכון שלנו, להוריד את דמי הניהול, להגדיל את התשואה… ובמילים אחרות להבטיח לעצמנו עתיד טוב יותר.

מה זה ניוד קרן פנסיה?

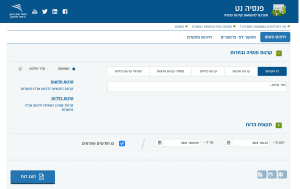

ניוד קרן פנסיה, כשמו כן הוא – ניוד כספי החיסכון הפנסיוני שצברתם מקרן פנסיה אחת לאחרת. מדובר בזכות הניתנת למבוטח/ת בקרן פנסיה ותיקה (קרן פנסיה או קופת גמל למטרת קצבת זקנה) המתאפשרת ללא תשלום או עמלה, הניוד עצמו מתבצע מול חברת הביטוח או באמצעות סוכן או יועץ פנסיוני.

האם הוותק שנצבר בקרן הפנסיה נשמר?

כאשר מדובר בחוסך פעיל, המפקיד מדי חודש את הסכום הנדרש לקרן הפנסיה ומעוניין לנייד את כספי הפנסיה לקרן אחרת – הזכויות שהיו לו בקרן הפנסיה הקודמת ישמרו, החל מהוותק שצבר, תקופת אכשרה ועוד. במידה ומדובר בחוסכים לא פעילים (בעיות בהפקדות, פרישה ממקום העבודה וכו') – ייתכן שגובה הכיסוי הביטוחי וגיל הכניסה יהיו מושפעים מהמעבר בצורה כזו או אחרת.

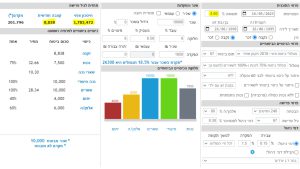

כיצד מבצעים השוואה בין קרנות פנסיה?

במקום לבזבז זמן יקר בטלפונים, חיפושים נוקבים באינטרנט ולערוך אקסלים ארוכים… תוכלו לעשות זאת בחינם וביתר קלות בעזרת מערכת "השוואת קרנות פנסיה" (מוזמנים להיכנס למדריך של סייבי שידריך אתכם כיצד להשתמש במערכת). על ידי כניסה פשוטה למערכת, תוכלו להשוות בין כל חברות הביטוח, קרנות הפנסיות השונות, המסלולים, התשואות, דמי הניהול וכו' – בטבלה מסודרת, ברורה ובהירה המחזיקה בכל הפרטים הרלוונטיים.

איך אני יודע אילו קרנות פנסיה יש לי?

לפעמים יש לנו קרנות פנסיה סגורות, עקב מעבר בין מקום עבודה כזה לאחר, או יתכן ויש לכם קרן פנסיה פעילה ואינכם זוכרים איפה בדיוק ומה התנאים שלכם… כי אתם נמצאים באותו מקום עבודה כבר לא מעט שנים. כדי לברר את שני הדברים הללו תוכלו לעשות זאת בעזרת מערכת "הר הכסף" של משרד האוצר. מנוע חיפוש חינמי, שלאחר מספר פרטי זיהוי שלכם יאפשר לכם למצוא את כל החסכונות הפיננסיים שלכם תחת חיפוש אחד, את התוצאות תקבלו לפי סוג החיסכון הפיננסי, החברה שמנהלת וכו', הנתון היחיד שלא יהיה שם הוא סכום הכסף הצבור בקרן, על מנת לברר זאת תצטרכו ליצור קשר עם הגוף שמנהל.

מדוע אנשים בוחרים לנייד קרן פנסיה?

הסיבות השכיחות ביותר שבגללן אנשים בוחרים לנייד את כספי החיסכון הפנסיוני שלהם, הן:

תשואות נמוכות

אנשים רבים עלולים למצוא עצמם במסלולים שאינם מתאימים להם, למשל אם מדובר בחוסכים צעירים יהיה עדיף להם לבחור בקרן המציעה מסלול השקעה בדרגת סיכון גבוה, וזאת משום שהשקעה לאורך טווח ידועה ככזו המחזירה את עצמה ויותר. ולהיפך, אנשים שבוחרים להעביר את כספי הפנסיה שלהם בגיל מאוחר יתכן ויהיה עדיף להם לבחור במסלול בעל דרגת סיכון נמוכה, כזו שלא תסכן את כספי החיסכון שלהם.

דמי ניהול גבוהים

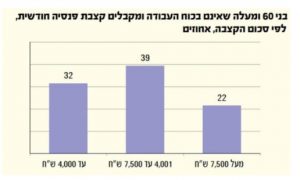

מעל ל-60% מהשכירים לא דואגים לבחור לעצמם את קרן הפנסיה, מה שמביא לכך שהמעסיק בוחר זאת בשבילכם. לעיתים, ההחלטה הזו מביאה לדמי ניהול גבוהים יותר מאלו שהייתם מוצאים תודות לחיפוש קל ומקוון ברשת. ניוד קרן הפנסיה שלכן לקרן פנסיה אחרת בעלת דמי ניהול נמוכים יותר, תוכל לחסוך לעצמכם סכומים נכבדים מדי שנה.

אפיקי השקעה

כל גוף פיננסי המנהל קרן מסיומת מחליט כיצד לחלק את אפיקי ההשקעה שלו, אם מדובר במניות ישראליות, בינלאומיות, אגרות חוב ועוד ועוד. בשל התנודות בעולם, האינפלציה ומשתנים נוספים – קרנות שהביאו לתשואות יפות תודות לאפיקי השקעה חכמים, עלולים להיות פחות רווחיים בתקופת זמן אחרת.

חשוב לדעת שהרפורמה ב-2005 הביאה לתחרות פעילה בין הגופים הפיננסיים השונים, כך שזהו אינטרס משותף להציע לכם תנאים טובים יותר על מנת שתבחרו להעביר את כספי הפנסיה שלכם תחת ניהולם. ניוד קרן פנסיה הוא מהלך שניתן לבצע בקלות, אך עם זאת לא כדאי לעשות זאת לפני עריכת השוואת קרנות פנסיה אונליין, על מנת לראות את התמונה הגדולה ולמצוא את האלטרנטיבה הטובה ביותר עבורכם.

על המחבר