פנסיה לעצמאים – המדריך השלם – כמה להפקיד, לאן, ואיך למקסם את ההטבות

החל מינואר 2017 נכנס לתוקף חוק פנסיה חובה לעצמאים, במטרה לשפר את מצב החיסכון הפנסיוני של אוכלוסיית העצמאים בישראל.

במדריך הזה נסביר מי צריך להפקיד לפנסיה לעצמאים וכמה, איך בוחרים נכון היכן לחסוך, כיצד מצטרפים ועוד.

1. פנסיה חובה לעצמאים – למה בכלל צריך את זה והאם זה טוב לעצמאים?

א. רקע – למה בכלל צריך פנסיה חובה לעצמאים?

לפי נתוני הלשכה המרכזית לסטטיסטיקה, כ-400 אלף איש מתפרנסים היום כעצמאים, 12.5% מכלל המועסקים במשק.

חלק גדול מהעצמאים, ובייחוד העצמאים ברמות ההכנסה הנמוכות והבינוניות, אינם מפרישים לחיסכון פנסיוני, וכתוצאה מכך עלולים למצוא את עצמם ללא מקור הכנסה בגיל מבוגר.

חוק פנסיה חובה לשכירים נכנס לתוקף בשנת 2008, אך עצמאים לעומת זאת לא היו מחויבים עד כה בהפרשה פנסיונית, דבר אשר יצר פער משמעותי בשיעור ההפרשות לפנסיה בין שתי האוכלוסיות.

ב. מה אומר חוק פנסיה לעצמאים?

החל משנת 2017, מחוייב כל עצמאי להפריש למוצר חיסכון פנסיוני (כלומר קרן פנסיה, ביטוח מנהלים או קופת גמל) בהתאם לרמת ההכנסה שלו (רוצים לדעת כמה אתם צריכים לחסוך? בדקו במחשבון הפנסיה לעצמאים).

בנוסף, מגדיר החוק מעין "דמי אבטלה לעצמאים" לא מאוד מוצלח, לעצמאים שסגרו את העסק שלהם או שהפסיקו לעבוד במשלח ידם באופן מוחלט (לא הפסקות פעילות זמניות במהלך השנה).

במקרה כזה יכולים העצמאים למשוך עד לשליש מהפקדותיהם בקרן הפנסיה / קופת הגמל, או סכום המקביל לשלושה חודשי שכר מינימום, לפי הגבוה מבין השניים.

על מנת "להמתיק את הגלולה" של החוק, הוגדל אחוז ההפקדה לפנסיה המזכה עצמאים בהטבת מס מ-16% ל-16.5%, ועודכנה ההטבה בהפקדות העצמאים לקרן השתלמות, כך שהפקדות עד 4.5% מההכנסה החייבת יוכרו כהוצאה מוכרת.

ג. מי חייב לחסוך לפי החוק?

כל עצמאי מגיל 21 ועד 60, שפעיל כעצמאי למעלה מחצי שנה, חייב על פי החוק החדש להפקיד לחיסכון פנסיוני.

למרות זאת, מי שהיה ב-1/1/2017 בן 55 ומעלה, פטור מחובת ההפקדה.

2. האם חוק פנסיה חובה לעצמאים טוב לעצמאים?

כמו בכל מהלך שבו מכריחה המדינה ציבור מסויים לעשות דבר מה, גם חוק פנסיה חובה לעצמאים מעורר לא מעט ויכוחים.

אנחנו נתמקד כאן בצד של החיסכון הפנסיוני ולא נעסוק בכמה אספקטים שנויים במחלוקת אחרים של החוק (האם מדובר בהתערבות לגיטימית של המדינה? והאם הפתרון לדמי האבטלה מוצלח?)

לדעתנו מהבחינה הפרקטית תכלס, חוק פנסיה חובה לעצמאים אכן טוב לרוב העצמאים. ונפרט:

א. כי עצמאים רבים לא חוסכים ולא מבטחים את עצמם

לא פשוט להיות עצמאי בישראל. רוב העצמאים מוצאים את עצמם נאבקים באופן יומיומי כדי להשיג פרנסה מכובדת להם ולמשפחתם, כשמולם עומדים מכשולים רבים – תנאי השוק, מוסר תשלומים לקוי, תשלומים גבוהים למסים ולביטוח לאומי ועוד.

והמציאות הזו גורמת לכך שחלק גדול מהעצמאים פשוט לא חוסכים עבור העתיד שלהם. לא באמצעות קרן פנסיה ולא בשום דרך אחרת.

פעמים רבות שמענו עצמאים אומרים משפטים כמו "העסק הוא הפנסיה שלי" או "אני אמשיך לעבוד עד גיל 90", אבל גם להם ברור שהם לוקחים על עצמם בכך סיכון גדול מאוד.

לשכירים לעומת זאת אין כבר את הבעיה הזו. כל שכיר באשר הוא, זכאי להפקדות קבועות לפנסיה, ובשיעורים גבוהים יחסית של כ-20% מהשכר.

אז נכון – פנסיה חובה היא מהלך שרירותי ופטרנליסטי של המדינה, אבל הוא הולך לגרום להרבה מאוד עצמאים שלא לקחו את עתידם בידיים עד היום להתחיל לחסוך, ולצמצם במידה מסוימת את הסיכוי שיגיעו לעוני בגיל זיקנה.

ב. ההפקדות לחיסכון גבוהות באופן משמעותי מהקטנת ההכנסה נטו

כפי שכתבנו קודם, במקביל להגדרת חובת החיסכון לפנסיה, שינתה המדינה במסגרת החוק גם את שיעור הפרשות העצמאים לביטוח לאומי.

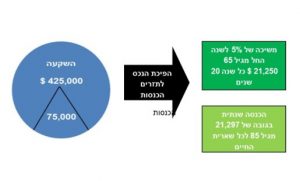

השילוב של הקטנת ההפרשות לביטוח לאומי והטבות המס המתקבלות בעת ההפקדה לפנסיה, יוצר מצב שהפקדות העצמאים לפנסיה גדולות מהקיטון בהכנסה נטו של החוסך בשיעור של עד פי 5 (!!!).

| הכנסה חייבת חודשית ממוצעת | 5,000 ש"ח | 10,000 ש"ח | 15,000 ש"ח |

|---|---|---|---|

| תוספת לנטו מהקטנת תשלומי ביטוח לאומי | 193 | 149 | 69 |

| הטבת מס על ההפקדה לחיסכון פנסיוני | 0 | 2,950 | 3,377 |

| סכום הפקדה מינימלי לפנסיה לפי חוק | 244 | 804 | 804 |

| סה"כ חיסכון לפנסיה בשנה | כ-3,000 ש"ח | כ-9,650 ש"ח | כ-9,650 ש"ח |

| סה"כ קיטון בהכנסה השנתית נטו | כ-600 ש"ח | כ-4,900 ש"ח | כ-5,450 ש"ח |

ג. יצירת קצבה בגיל פרישה

גובה ההכנסה שנקבל בגיל פרישה תלוי בכל אחד ואחד מאיתנו. למי שבונה על המדינה שתשלם עבורו בגיל מבוגר חשוב לדעת, שקצבת הזקנה מהביטוח הלאומי נעה בין 1,500-2,200 ש"ח לחודש, ולא תוכל לאפשר מחייה בכבוד.

על מנת להגיע לרמת הכנסה סבירה גם אחרי גיל פרישה, או להיות מסוגלים בכלל להפסיק לעבוד בגיל כלשהו, אנחנו נדרשים לחסוך כספים באופן עצמאי.

ניתן כמובן לחסוך באופן עצמאי – בבנק, בתיק השקעות וכו', אך לחיסכון באמצעות מוצרי החיסכון הפנסיוני של המדינה יש מספר יתרונות משמעותיים ובראשם: הטבות מס משמעותיות, ניהול מקצועי של הכסף ודמי ניהול נמוכים.

כאשר בוחנים את התשואות שהשיגו מוצרי הפנסיה השונים ב-20 השנים האחרונות, מגלים תמונה חיובית בהרבה מזו שאוהבים לתאר בתקשורת – תשואות ממוצעות של 4-6%, המגדילות את החיסכון ארוך הטווח באופן דרמטי, וכל הרווחים כאמור – פטורים ממס.

מצד שני חשוב לזכור שהפרשה לפנסיה בשיעורים המינימליים הקבועים בחוק, לא תיצור לכם קצבת פנסיה שתאפשר לכם לשמור על רמת ההכנסה הנוכחית שלכם, ושכדי להגיע לקצבה ראויה יש לחסוך (לפחות) את הסכומים המירביים המקנים הטבות מס (16.5% מההכנסה החייבת, עם תקרת שכר להפקדה של 211,200 ₪ בשנת 2019).

ד. כיסויים ביטוחיים חשובים, טובים וזולים

מבין מוצרי החיסכון הפנסיוני השונים, רק קרן הפנסיה כוללת כיסויים ביטוחיים מובנים (קופת הגמל לא כוללת ביטוחים, ואילו לביטוח המנהלים ניתן להוסיף ביטוחים אך הם לרוב יקרים ומקטינים את החיסכון).

הכיסויים הביטוחיים שכוללת קרן הפנסיה נותנים מענה למצבים של נכות מתמשכת או פטירה, שני סיכונים משמעותיים שעלולים להביא משפחות לכדי מצוקה כלכלית משמעותית כאשר אין לחוסך ביטוח מתאים עבורם (קראו עוד על ביטוח חיים וביטוח אובדן כושר עבודה).

ה. פחות כסף למדינה, יותר כסף לחוסך

הטבות המס הנלוות לחיסכון הפנסיוני מקטינות את תשלומי מס ההכנסה ומס רווח ההון של העצמאים, ומגדילות את החיסכון וההון הכולל של החוסך לאורך זמן באופן משמעותי.

3. כמה צריך לחסוך?

א. שיעורי ההפרשה לפנסיה חובה לעצמאים

ההפרשות לפנסיה מתבצעות מתוך "ההכנסה החייבת" של העצמאי, כלומר – הרווח של העצמאי, שמחושב לפי ההכנסות פחות ההוצאות המוכרות (כשההוצאות לא כוללות קיזוזים ופטורים ממס).

חישוב ההכנסה החייבת הוא שנתי (כל ההכנסות השנתיות פחות ההוצאות השנתיות), אך ההפקדות לפנסיה הן חודשיות בהתאם לחלוקת ההכנסה החייבת השנתית ב-12 (חודשים).

סכום ההפקדה נקבע לפי 2 מדרגות הכנסה:

א. עבור הכנסה בגובה של עד מחצית השכר הממוצע במשק (עד 5,275.5 בשנת 2021), צריך להפקיד 4.45% מההכנסה החייבת (הרווח).

ב. עבור הכנסה שמעל מחצית השכר הממוצע במשק ועד גובה השכר הממוצע במשק (10,551 ש"ח בשנת 2021), יש להפקיד 12.55% מההכנסה החייבת (הרווח).

ג. עבור הכנסה מעל השכר הממוצע במשק אין חובה להפריש לפנסיה.

חשוב לשים לב שהשכר הממוצע במשק מתייחס לנתון שמגדיר הביטוח הלאומי ולא לשכר הממוצע שמעדכנת הלשכה המרכזית לסטטיסטיקה אחת לחודש.

ב. מחשבון פנסיה לעצמאים

על מנת שתוכלו לחשב את ההפקדות שעליכם לבצע בהתאם להגדרות החוק, יצרנו עבורכם מחשבון ידידותי לחישוב מהיר של ההפקדות הנדרשות לפנסיה בהתאם להכנסה שלכם כעצמאים.

ג. מה עושים אם לא יודעים מראש מה תהיה ההכנסה החייבת?

אחד הדברים המאפיינים את רוב העצמאים הוא הקושי לחזות את סכומי ההכנסות וההוצאות השנתיים. על מנת לוודא שאתם מפקידים כחוק, אפשר לעשות שני דברים:

1) להפקיד הפקדה חודשית/רבעונית מינימלית של כמה מאות שקלים ובסוף השנה להשלים את ההפקדה בהתאם להכנסה החייבת (או להנחיות רואה החשבון).

2) להפקיד הפקדה חודשית/רבעונית בהתאם להכנסה החייבת (הרווח) השנתית המוערכת, ובסוף השנה לבצע את ההתאמות הנדרשות.

3) בקופות הגמל ובחלק מקרנות הפנסיה ניתן להפקיד פעם בשנה, לקראת סוף השנה, בהתאם להכנסה החייבת, אך כאן אתם לוקחים את הסיכון של קשיים תזרימיים שיקשו על ביצוע ההפקדה השנתית בבת אחת.

בנוסף – למי שמתכנן לבצע הפקדה חד פעמית לקרן הפנסיה חשוב לוודא שניתן לעשות זאת מבלי לאבד את הכיסויים הביטוחיים ואת רצף הזכויות בקרן.

ד. מה קורה אם הפקדנו פחות מדי? (או שלא הפקדנו בכלל?)

החל מה-1 בינואר 2019, לאחר הגשת הדו"ח השנתי למס הכנסה, יקבלו החוסכים שלא הפקידו את הסכום המינימלי הנדרש על פי חוק הודעה מ"המרכז לגבייה", המפרטת את הסכום שהם נדרשים להשלים על מנת לעמוד בהגדרות החוק, ולהימנע מסנקציות כלכליות.

מי שלא יפקיד את הסכומים הנדרשים גם אחרי קבלת ההודעה מ"המרכז לגבייה" יהיה חייב בקנס בגובה 500 ש"ח (הקנס לא יחול על עצמאיים שהרווח הממוצע שלהם הוא עד 5,300 ש"ח לחודש).

4. איפה לחסוך – קרן פנסיה לעצמאים? ביטוח מנהלים? קופת גמל?

אפשר לבצע את החיסכון הפנסיוני ב-3 מוצרים שונים: קרן פנסיה, ביטוח מנהלים וקופת גמל. בסעיף הזה נסביר קצת על כל אחד מהמוצרים ונשווה בין המוצרים.

א. קרן פנסיה

קרן הפנסיה היא מוצר החיסכון הפנסיוני הנפוץ ביותר כיום בקרב חוסכים חדשים ומשלב חיסכון לפרישה עם כיסויים ביטוחיים חשובים וזולים.

א) קצבת זקנה – קצבה חודשית שיקבל החוסך באופן קבוע מיום הגעתו לגיל פרישה ועד סוף חייו.

ב) ביטוח נכות – כיסוי ביטוחי למקרה של אובדן כושר עבודה, שבמסגרתו יקבל החוסך במקרה של אובדן כושר עבודה קצבה בגובה של עד 75% מהשכר המבוטח. השכר המבוטח מחושב לפי הפקדות העצמאי לפנסיה, על ידי חלוקת סכום ההפקדה החודשי הממוצע ב-16%.

ג) ביטוח שארים – ביטוח חיים המשלם במקרה של פטירת החוסך קצבה חודשית קבועה לבן/בת הזוג עד סוף ימי חייהם ולילדי החוסך עד הגיעם לגיל 21. בדומה לביטוח הנכות, גם כאן מחושבת הקצבה לבן הזוג ולילדים כאחוז מהשכר המבוטח.

ב. קופת גמל

קופת גמל מאפשרת חיסכון לפנסיה מבלי לשלם על כיסויים ביטוחיים, ולמעוניינים – ניתן לנהל את כספי החיסכון בצורה עצמאית (IRA).

ג. ביטוח מנהלים

ביטוח המנהלים הינו מוצר חיסכון פנסיוני נוסף, שנמכר כפוליסה ביטוח פרטית, לה ניתן להוסיף כיסויים ביטוחיים.

בעוד שעד שנת 2001 היה לביטוחי המנהלים יתרון מסוים על פני קרנות הפנסיה החדשות, בזכות יכולתם להתחייב למקדמי קצבה מובטחים ונמוכים, ביטוחי המנהלים ששווקו עד שנת 2013 סובלים מדמי ניהול גבוהים ואילו ביטוחי המנהלים המשווקים כיום לא יכולים על פי חוק להבטיח מקדם קצבה מוגדר, דבר שפגע באטרקטיביות של מוצר זה באופן משמעותי מאוד.

ד. אז מי מוצר החיסכון הפנסיוני הטוב ביותר?

נתחיל בהשוואת המאפיינים המרכזיים של כל אחד ממוצרי החיסכון לפנסיה:

| קרן פנסיה | קופת גמל | ביטוח מנהלים | |

|---|---|---|---|

| דמי ניהול | נמוכים | נמוכים-בינוניים | בינוניים |

| ניהול כספים | 70% בשוק ההון, 30% באג"ח מיועדות עם תשואה ריאלית של 4.86%. | 100% בשוק ההון | 100% בשוק ההון |

| ניהול כספים עצמאי (IRA) | לא ניתן | ניתן | לא ניתן |

| ביטוחים | שארים, נכות | אין | ניתן להוסיף ביטוח חיים ונכות על חשבון החיסכון |

| שיטת הביטוח | ביטוח הדדי | לא רלוונטי | ביטוח פרטי |

| עלויות הביטוח | נמוכות | לא רלוונטי | גבוהות |

| אפשרות לגרעון / עודף אקטוארי | יש | אין | אין |

| אופן התקשרות | תקנון | תקנון | חוזה |

| מקדם קצבה | נקבע בעת היציאה לפנסיה | נקבע בעת היציאה לפנסיה | נקבע בגיל 60 |

כפי שניתן לראות, לכל אחד ממוצרי החיסכון יש יתרונות וחסרונות לא קטנים.

זו גם הסיבה שקשה לתת תשובה מוחלטת לשאלה לגבי המוצר העדיף, והתשובות שתקבלו ישתנו בהתאם לזהות המשיב.

לדעת כלכלני משרד האוצר ויועצים פנסיוניים אובייקטיביים מובילים, קיים לרוב האנשים יתרון כלכלי מובהק לחיסכון בקרן הפנסיה על פני חיסכון בביטוח מנהלים חדש (ביטוחי המנהלים שמשווקים לאחר שנת 2013).

זו אף העמדה שהציגה מדינת ישראל בפני בג"ץ במרץ 2017.

לעומת זאת, סוכני ביטוח יהיו במקרים רבים בעד החיסכון בביטוח מנהלים, אך חשוב לזכור שזהו המוצר הריווחי ביותר עבורם – סוכני ביטוח מתוגמלים על ביטוחי מנהלים במקרים רבים במאות אחוזים יותר מהתגמול שהם מקבלים על קרנות פנסיה וקופות גמל.

ומהצד השלישי, חובבי ההשקעות העצמאיות מעדיפים במקרים רבים לנהל את כספם באמצעות קופת גמל במסלול IRA.

אנחנו משאירים לכם להחליט לעצתו של מי מבין כל אלה אתם מעוניינים להקשיב.

5. השוואת חברות ביטוח ובתי השקעות – איך עושים את זה נכון?

בחרתם בין קרן פנסיה, ביטוח מנהלים וקופת גמל? עכשיו נותר להבין באיזו חברת ביטוח או בית השקעות לנהל את החיסכון.

ההשוואה בין קרנות הפנסיה, קופות הגמל וביטוחי המנהלים דומה ברמה הכללית וצריכה להתמקד לדעתנו ב-3 פרמטרים מרכזיים:

א. איכות ניהול הכספים – אשר נמדדת בהתאם לתשואות העבר שהשיגה לאורך זמן כל חברה.

ב. דמי הניהול – וכאן קיימת חשיבות גדולה ליכולות השופינג והמיקוח שלכם – אל תהססו להשוות בין הצעות ממספר חברות.

ג. איכות השירות – משרד האוצר בודק אחת לשנה את רמת השירות בחברות הביטוח ובתי ההשקעות ונותן להן ציונים המפורסמים ב"מדד השירות".

פירוט רחב יותר על תהליך ההשוואה תוכלו למצוא במדריך 'עושים סדר בפנסיה'.

ניתן גם להיעזר בסקרים המתעדכנים לגבי דמי הניהול שמשלמים גולשי סייבי בקרנות הפנסיה ובקרנות ההשתלמות שלהם.

6. איך פותחים חיסכון פנסיוני לעצמאים?

ההצטרפות לחיסכון הפנסיוני מתבצעת דרך סוכן ביטוח או ישירות מול החברה שמנהלת את קרן הפנסיה/קופת הגמל.

ההצטרפות נעשית ברוב המקרים במסגרת פגישה פרונטלית עם סוכן הביטוח או המשווק הפנסיוני ("איש המכירות" של קרן הפנסיה).

במסגרת הפגישה יהיה עליכם לבחור במסלולי הביטוח וההשקעה בהם אתם מעוניינים, למלא הצהרת בריאות ולחתום על מספר מוגזם של טפסים.

כמה דגשים לשלב פתיחת החיסכון:

א. הקדישו זמן ותשומת לב בבחירת מסלול ההשקעה – מסלול ההשקעה שבמסגרתו ינוהלו כספי החיסכון שלכם הוא אחד הפרמטרים המשפיעים ביותר על התשואות שתשיגו וגובה החיסכון העתידי שלכם. אנחנו ממליצים בחום להקדיש לנושא את תשומת הלב הראויה לו.

החל משנת 2016, מסלול ההשקעה שמהווה את ברירת המחדל למצטרפים חדשים הוא מסלול מותאם גיל – אופציה טובה מאוד עבור כל מי שמתחיל להפקיד ולא מעוניין להתעסק יותר מדי עם הפנסיה שלו לאורך השנים.

קראו עוד על מסלולי ההשקעה בקרנות הפנסיה.

ב. אל תגזימו עם הביטוחים – גם בקרן הפנסיה וגם בביטוח המנהלים ניתן לרכוש הרחבות לכיסויים הביטוחיים. בקשו מהסוכן או המשווק שיציגו בפניכם את המשמעויות של מסלולי הביטוח השונים, והימנעו מרכישת סכומי ביטוח גבוהים מדי על חשבון החיסכון העתידי שלכם.

רווקים? סיכוי טוב שאתם יכולים לוותר על הכיסוי לביטוח חיים או ביטוח שארים.

7. איך מפקידים לפנסיה לעצמאים?

ההפקדה לקרן פנסיה/ביטוח מנהלים/קופת גמל לעצמאים יכולה להתבצע באמצעות הוראת קבע, בשיק (ברוב קרנות הפנסיה) או בהעברה בנקאית.

תדירות ההפקדות יכולה להיות חודשית, רבעונית ובחלק מקרנות הפנסיה אפילו שנתית (אך חשוב לוודא זאת עם קרן הפנסיה מראש כדי שלא לפגוע בכיסויים הביטוחיים וברצף הזכויות שבקרן).

8. מקסום הטבות המס והיתרונות בפנסיה לעצמאים

א. מהן הטבות המס שמקבלים בחיסכון פנסיוני לעצמאים?

עצמאי המפקיד לחיסכון פנסיוני נהנה מהטבות במס הכנסה בשלב ההפקדה ומפטור ממס רווח הון בשלב קבלת הכספים. פירוט הטבות המס:

1) הטבות במס הכנסה בשלב ההפקדה

א) הפקדה של עד 7% מההכנסה החייבת (הרווח) של העצמאי מזכה את העצמאי בניכוי (הקטנת ההכנסה החייבת במס), על פי המס השולי של העצמאי.

כלומר – משלמים מס הכנסה של 14%? הטבת המס היא בגובה 14%.

משלמים מס הכנסה של 34%? הטבת המס היא בגובה 34%.

ב) הפקדה של עד 5.5% מההכנסה החייבת (רווח) מזכה את העצמאי בזיכוי (החזר מס) קבוע של 35%, ללא קשר לגובה המס שהוא משלם.

ג) הפקדה נוספת מעבר להפקדות בסעיפים 2 ו-3, של עד 4% מההכנסה החייבת, מעניקה לעצמאי ניכוי נוסף (הקטנת ההכנסה החייבת במס, בהתאם למס השולי של העצמאי, בדומה לסעיף 1).

בסה"כ יכולים עצמאים לקבל הטבות מס על הפקדות לפנסיה בשיעור של עד 16.5% מההכנסה החייבת.

2) הטבות במס הכנסה בשלב משיכת הכספים

כל ההפקדות לקרן פנסיה, קופת גמל וביטוח מנהלים, פטורות ממס רווח הון בעת משיכתם בגיל פרישה.

סיכום

חוק פנסיה חובה לעצמאים מגדיר את הסכומים המינימליים אותם צריכים העצמאים בישראל לחסוך לפנסיה, אך לחלוטין לא מדובר בסכומים מספיקים.

בנוסף, קיימת חשיבות רבה לבחירה נכונה של מוצרי ואפיקי החיסכון הפנסיוני, על מנת לוודא שהכסף שאנחנו מפקידים אכן ישרת אותנו לאחר הפרישה לגמלאות.

על המחבר