מהן הוצאות ניהול השקעות ("הוצאות ישירות")?

הוצאות ניהול השקעות (נקראות גם הוצאות ישירות), הן עלויות נוספות שקיימות לחוסכים בקרנות הפנסיה, קופות הגמל, קרנות ההשתלמות וביטוחי המנהלים, מעבר לדמי הניהול.

הוצאות ניהול ההשקעות ספגו בשנים האחרונות ביקורות רבות בתקשורת, ולכינוי "כפל דמי ניהול" בחיסכון הפנסיוני.

אך האם הוצאות ניהול ההשקעות טובות לחוסכים? או בעיקר למנהלי קרנות הפנסיה וקופות הגמל? אנחנו נסביר כאן מהן למעשה הוצאות ניהול השקעות וננסה לתת תשובה לשאלות הללו.

לשיחת ייעוץ עם בית השקעות מוביל מלאו פרטים:

מה זה הוצאות ניהול השקעות?

הוצאות ניהול השקעות הן כספים שמשלמים מנהלי קרנות הפנסיה, ביטוחי המנהלים וקופות הגמל בישראל, לגורמים חיצוניים, עבור ניהול השקעות או בעבור עמלות קנייה ומכירה של ניירות ערך.

בניגוד לדמי הניהול, את הוצאות ניהול ההשקעות לא משלמים החוסכים עצמם, והן מנוכות מהתשואות שמשיגים הגופים המוסדיים עבור החוסכים.

את רשימת ההוצאות שניתן לסווג כהוצאות ישירות לניהול השקעות הגדירו שר האוצר בשנת 2008 והפיקוח על הביטוח בשנת 2015, והן כוללות את התשלומים הבאים:

- ברוקראז' – עמלות קניה ומכירה של ניירות ערך סחירים.

- קסטודיאן – דמי שמירה בשל ניירות ערך סחירים וכל עמלה שגובה מי שמבצע את משמורת ניירות הערך.

- הוצאה הנובעת מהשקעה בניירות ערך לא סחירים או ממתן הלוואה.

- הוצאה הנובעת מהשקעה בזכויות במקרקעין.

- הוצאה הנובעת מניהול תביעה או תובענה.

- הוצאה הנובעת ממתן משכנתאות.

- הוצאה הנובעת מהשקעה בקרנות השקעה לרבות באמצעות חשבון המנוהל עבור הגוף המוסדי.

- תשלום למנהל תיקים זר.

- תשלום עבור השקעה בקרן נאמנות ישראלית.

- תשלום עבור השקעה בקרן נאמנות זרה.

- תשלום עבור השקעה בתעודת סל ישראלית.

- תשלום עבור השקעה בתעודת סל זרה.

למה צריך הוצאות ניהול השקעות?

מנהלי קרנות הפנסיה, קופות הגמל וביטוחי המנהלים (נקראים גם "הגופים המוסדיים") מקבלים מהחוסכים תשלומים שוטפים עבור ניהול כספם, במסגרת דמי הניהול מההפקדות ומהחיסכון.

הוצאות ניהול ההשקעות הן תשלומים נוספים שמשלמים החוסכים, מעבר לדמי הניהול, לכאורה – עבור אותו השירות בדיוק – ניהול כספי החיסכון.

אז מהי הסיבה לתשלומים הכפולים? והאם באמת מדובר בכפילות?

נתחיל, קודם כל, דווקא בהסבר למה משמשים הכספים השונים שאנחנו משלמים לקרן הפנסיה / קופת הגמל / ביטוח המנהלים שלנו.

למה משמשים דמי הניהול בקרנות הפנסיה, קופות הגמל וביטוחי המנהלים?

דמי הניהול שמשלמים החוסכים משמשים את הגופים המוסדיים למספר פעילויות:

- מימון מערך שירות הלקוחות.

- מימון מערך התפעול אשר מנהל את ההפקדות לחיסכון הפנסיוני, הניודים והמשיכות ממנו ברמה הטכנית.

- בקרן הפנסיה – מימון מערך ניהול תביעות העמיתים, הועדות הרפואיות וכל הקשור לתביעות לקצבת נכות ושארים.

- מימון מערך ניהול ההשקעות.

יתרת הכספים שנותרת לגופים המוסדיים מדמי הניהול, אחרי כל התשלומים הללו, מהווה את הרווח של הגוף המוסדי מניהול קרן הפנסיה / קופת הגמל / ביטוח המנהלים.

למה משמשות הוצאות ניהול ההשקעות בקרנות הפנסיה, קופות הגמל וביטוחי המנהלים?

כפי שראינו, דמי הניהול שאנחנו משלמים לגופים המוסדיים מממנים, בין היתר, את מערך ניהול ההשקעות של הגוף המוסדי.

אך עלויות מערך ניהול ההשקעות של הגוף המוסדי מהוות רק חלק מעלויות ניהול הכספים, אשר כוללות גם תשלומים כגון עמלות הקנייה והמכירה של ניירות הערך, דמי משמורת ועלויות ההחזקה של קרנות נאמנות ותעודות סל.

הוצאות אלה הן ההוצאות הבסיסיות הכלולות במסגרת ההוצאות לניהול השקעות בקרן הפנסיה / קופת גמל / ביטוח מנהלים, והן מנוכות למעשה מהתשואות של החוסכים בעקבות ההשקעה באותם ניירות ערך, קרנות נאמנות ותעודות סל.

בנוסף, משמשות הוצאות ניהול ההשקעות עבור תשלומים לקרנות וגופי השקעות חיצוניים, שיש להם יכולות והתמחויות לניהול השקעות שאינן קיימות במסגרת מערכי ניהול ההשקעות של הגופים המוסדיים.

מדובר בעיקר בקרנות גידור, קרנות נדל"ן, וקרנות המתמחות בהשקעות אלטרנטיביות, המאפשרות לגופים המוסדיים להגדיל את פיזור הסיכונים בהשקעת כספי החוסכים.

בשנים האחרונות קיימת מגמה ברורה של גידול בהשקעות האלטרנטיביות בקרב הגופים המוסדיים בישראל, כאשר נכון לשנת 2019 מוערך היקף ההשקעות האלטרנטיביות בכ-5.43 מיליארד דולר, יותר מ-9% מסך הנכסים המנוהלים והיקף ההשקעות המנוהלות באמצעות קרנות השקעה חיצוניות עמד על כ-5%.

כמה משלמים החוסכים עבור הוצאות ניהול השקעות?

הוצאות ניהול ההשקעות משתנות מחברה לחברה, וממסלול השקעה אחד לאחר.

הוצאות ניהול ההשקעות אחידות לכלל החוסכים במסלול השקעה מסוים בקרן הפנסיה / קופת הגמל / ביטוח המנהלים ואינן פתוחות למשא ומתן אישי.

התקרה המותרת להוצאות ניהול השקעות עומדת על 0.25%, אך הנתון האמיתי משתנה כאמור מחברה לחברה וממסלול השקעות אחד למשנהו.

האם שיעור נמוך של הוצאות ניהול השקעות טוב יותר לחוסכים?

לא בהכרח.

חשוב לזכור שההוצאות על ניהול ההשקעות מיועדות בחלקן להגדלת פיזור ההשקעות, ולתשלומים לקרנות וגופים המתמחים בניהול השקעות אלטרנטיביות או שאינן סחירות.

השורה התחתונה שמעניינת את החוסכים היא, כמובן, התשואה שמשיג הגוף המוסדי לאורך זמן.

מאחר שהוצאות ניהול ההשקעות כבר משוקללות בנתון התשואה שמוצג בדוח התקופתי של קרן הפנסיה, ובנתוני התשואות המוצגים בפנסיה נט / גמל נט, מומלץ לבחון את נתון הוצאות ניהול ההשקעות למול התשואות שמצליח להשיג הגוף המוסדי.

הוצאות גבוהות יחסית שמשיגות תשואות גבוהות עוד יותר לאורך זמן, ייתנו בשורה התחתונה ערך מוסף גדול יותר לחוסכים, מאשר הוצאות נמוכות ותשואות נמוכות.

האם הוצאות ניהול השקעות גבוהות מעידות על איכות ניהול השקעות טובה יותר?

גם כאן – לא בהכרח.

הנתון החשוב ביותר הוא התשואות שמשיגים הגופים המוסדיים, בניכוי הוצאות ניהול ההשקעות – כפי שהן מוצגות בדוחות התקופתיים ובנתוני משרד האוצר.

חלק מהגופים המוסדיים טוענים שהוצאות ניהול ההשקעות מאפשרות להם להשקיע במגוון רחב יותר של אפיקי השקעה ונכסים, בדגש על השקעות בנכסים לא סחירים, ובכך מגדילות את התשואה לחוסכים לטווח הארוך, אך הנושא הזה נמצא במרכזו של דיון ער.

בדצמבר 2019 החליט הממונה על רשות שוק ההון להאריך את ההיתר לגביית הוצאות ניהול השקעות, לאחר שבחינה שערך מצאה, שהשקעות באמצעות מנהלי השקעות חיצוניים הניבו לטווח הארוך תשואה עודפת על השקעה במדד הייחוס הרלוונטי.

היכן ניתן למצוא את נתון הוצאות ניהול ההשקעות?

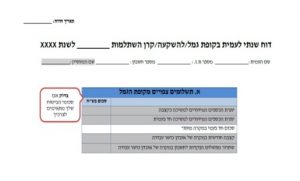

נתוני הוצאות ניהול ההשקעות מופיעות בדוח התקופתי של קרן הפנסיה / קופת הגמל / קרן ההשתלמות / ביטוח המנהלים, בחלק ג – אחוז דמי ניהול והוצאות בשנת XXXX.

חשוב כמובן לזכור שבניגוד לדמי הניהול המופיעים בדוח התקופתי, הוצאות ניהול ההשקעות משוקללים בנתוני התשואות המופיעים בחלק ד של הדוח – מסלולי השקעה ותשואות בשנת XXXX.

למי שמעוניין לבדוק את הוצאות ניהול ההשקעות בגופים מוסדיים אחרים, הנתון זמין אך ורק באתרי האינטרנט של קרנות הפנסיה / קופות הגמל / ביטוחי המנהלים השונים.

על המחבר