קרן השתלמות - כל מה שצריך לדעת

קרן השתלמות היא מוצר חיסכון מעולה, כנראה הטוב ביותר שקיים היום, בזכות הטבות מס משמעותיות, ניהול כספים איכותי ועלויות נמוכות יחסית.

ריכזנו כאן את כל מה שאתם באמת צריכים לדעת על קרנות השתלמות, כדי שתוכלו לבחור קרן השתלמות מעולה ולנהל נכון את כספי החיסכון.

1. מה זה בעצם קרן השתלמות?

קרן השתלמות היא מכשיר חיסכון לטווח הקצר, הבינוני והארוך, המעניק לחוסכים בו הטבות מס משמעותיות מאוד.

קרן ההשתלמות מיועדת הן לשכירים והן לעצמאים ותקופת החיסכון המינימלית בה היא שש שנים (או שלוש שנים במידה והכספים מיועדים למטרת השתלמות מקצועית).

קרנות ההשתלמות נועדו במקור למימון השתלמויות לעובדים שכירים, אך כיום הן מהוות ברוב המקרים מכשיר חיסכון לכל מטרה, לטווח הבינוני והארוך.

יתרונותיה המרכזיים של קרן ההשתלמות הם: הטבות מס משמעותיות בעת ההפקדה לקרן וכן בעת משיכת הכספים ממנה, דמי ניהול נמוכים וניהול כספים מקצועי.

2. מי יכול לחסוך בקרן ההשתלמות

נכון להיום לא כל אחד יכול להצטרף לקרן השתלמות.

עובדים שכירים יכולים להצטרף לקרן ההשתלמות רק במידה שהמעסיק מעוניין לתת להם זאת כהטבה, או במידה שההסכמים הקיבוציים במקום העבודה שלהם קובעים שהם זכאים לקרן השתלמות.

עצמאים, לעומת זאת, יכולים להצטרף לקרן השתלמות ללא מגבלה, לאחר הוכחת היותם בעלי הכנסה מעסק או ממשלח יד (גם עוסקים מורשים וגם עוסקים פטורים יכולים לפתוח לעצמם קרן השתלמות).

בנוסף, עובדים שכירים ועצמאים, הנמצאים לאחר גיל פרישה, יכולים להמשיך ולהפקיד בקרן השתלמות, כל זמן שהם אכן עובדים ומייצרים הכנסה.

3. איך בוחרים קרן השתלמות?

קרן השתלמות היא מוצר חיסכון פשוט יחסית, שתנאיו זהים בין החברות השונות, ולכן ההשוואה בין קרנות ההשתלמות צריכה להתמקד ב-2 פרמטרים מרכזיים:

א. תשואות לאורך זמן

התשואה שמשיגים מנהלי קרן ההשתלמות עבור החיסכון שלנו היא אחד מהגורמים המשפיעים ביותר על החיסכון העתידי שלנו. כל שיפור של אחוז אחד בתשואה הממוצעת לאורך זמן יכול להגדיל את החיסכון שלנו בעשרות אחוזים.

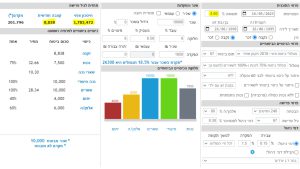

הבעיה, כמובן, היא שלא ניתן לדעת מי ממנהלי קרנות ההשתלמות ישיג את התשואה הגבוהה ביותר בעתיד. ועדיין, צריך לבחור, והמספרים ב-20 השנים האחרונות מראים שבהחלט קיימים בשוק מנהלי כספים שמצליחים להשיג תשואות טובות יותר מאחרים, ולאורך זמן.

את תשואות קרנות ההשתלמות ניתן לבדוק באתר גמל נט.

ההמלצה שלנו היא לבחור באחד מ-5 מנהלי קרנות ההשתלמות שהשיגו את התשואות הטובות ביותר ב-3 השנים האחרונות.

ב. דמי ניהול

דמי הניהול בקרן ההשתלמות הם למעשה המחיר שאנחנו משלמים עבור ניהול כספי החיסכון שלנו. אחרי שבסעיף הקודם צמצמנו את רשימת קרנות ההשתלמות הפוטנציאליות בהתאם לתשואות שהשיגו, עכשיו צריך להבין מהם דמי הניהול שהן מוכנות להציע.

דמי הניהול שניתן להשיג בקרנות ההשתלמות נעים בין 0.3%-0.85%, אך חשוב לזכור שדמי הניהול אינם חזות הכל, ולהימנע מקרנות השתלמות המציעות דמי ניהול נמוכים, אך גם משיגות תשואות נמוכות.

דמי הניהול בקרנות ההשתלמות המובילות ינועו בדרך כלל בין 0.7%-0.85% (לסקר שלנו על דמי הניהול בקרנות ההשתלמות – לחצו כאן).

סקר שוק קצר, באמצעות סוכן או ישירות מול בית ההשקעות, יאפשר לנו לקבל הצעות דמי ניהול בקרנות ההשתלמות שבחרנו, ואז נותר לנו לחשב את התשואה נטו (תשואה ממוצעת בניכוי דמי ניהול) הגבוהה ביותר.

4. פירוט הטבות המס בקרן ההשתלמות

הטבות המס הן כאמור אחד היתרונות המרכזיים של קרן ההשתלמות על פני מוצרי החיסכון האחרים. הטבות המס הללו נחלקות ל-2 חלקים:

א. הטבות מס בשלב ההפקדה

הטבת מס ייחודית, שאינה קיימת באף תכנית חיסכון אחרת לטווח הקצר והבינוני.

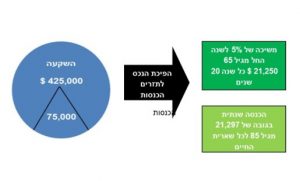

לשכירים כוללת הטבת המס בשלב ההפקדה פטור ממס על הפקדות המעסיק (עד לתקרת הפקדה של 10% משכר שנתי של 188,544 ש"ח – נכון לשנת 2025).

הטבת המס בשלב ההפקדה לעצמאים מגדירה, שסכום הפקדה בגובה של עד 4.5% מההכנסה ייחשב כהוצאה מוכרת.

ב. פטור ממס רווחי הון

פטור מלא ממס רווחי הון, לכספים שהופקדו עד לתקרת ההפקדה השנתית.

הפטור ממס רווח הון הוא הטבה שאינה קיימת כיום באף תכנית חיסכון נזילה אחרת (כן קיימת במוצרי החיסכון הפנסיוניים – קרנות פנסיה, קופות גמל וביטוחי מנהלים).

שווי הפטור הזה יכול להגיע למאות אלפי ש"ח לאורך השנים.

5. השוואה – קרן השתלמות מול אפיקי החיסכון האחרים

א. קרן השתלמות מול פוליסת חיסכון

פוליסות החיסכון (או "פוליסות פיננסיות") של חברות הביטוח, מאפשרות ללקוחות לחסוך לטווח הקצר, הבינוני והארוך, בצורה פשוטה, וליהנות מאפשרות לתשואה גבוהה יותר ומהיכולת למשוך את כספי החיסכון בכל עת.

פוליסות החיסכון צברו בשנים האחרונות נתח שוק הולך וגדל, בדחיפת ועידוד חברות וסוכני הביטוח.

אך ההשוואה בין החיסכון בקרן השתלמות ובפוליסת חיסכון מראה תמונה ברורה יחסית של עליונות החיסכון בקרן ההשתלמות.

| קרן השתלמות | פוליסות חיסכון | |

|---|---|---|

| תקופת חיסכון | לפחות שש שנים (או 3 שנים אם הכסף מיועד למטרת השתלמות) | אין הגבלה - הכסף נזיל |

| הטבות מס | הטבות מס בעת ההפקדה ובעת משיכת הכספים | תשלום מס במועד משיכת הכספים בלבד |

| ניוד הכסף בין חברות | ניתן | לא ניתן |

| דמי ניהול | 0.9% - 0.5% | 1.5% - 1% |

| קנס על משיכה מוקדמת | לא ניתן לבצע משיכה מוקדמת, אלא במקרים מיוחדים | אין קנס |

ב. קרן השתלמות מול קופת גמל להשקעה

קופת הגמל להשקעה הינה מוצר חדש, המיועד לתת מענה לחוסכים לטווח הקצר והבינוני, תוך קריצה גם לחוסכים לטווח הארוך.

בעוד שקרן ההשתלמות נהנית מהטבות מס משמעותיות יותר מקופת הגמל להשקעה, מהווה קופת הגמל להשקעה מוצר חיסכון משלים מוצלח בזכות הנזילות של כספי החיסכון, ותקרת ההפקדה הגבוהה יותר (81,711 ש"ח בשנה בקופת הגמל להשקעה לעומת 20,520 ש"ח לעצמאי בקרן ההשתלמות, נכון לשנת 2025).

| קרן השתלמות | קופת גמל להשקעה | |

|---|---|---|

| תקופת חיסכון | לפחות שש שנים (או 3 שנים במידה והכסף מיועד למטרת השתלמות) | אין הגבלה - הכסף נזיל |

| הטבות מס | הטבות מס בשלב ההפקדה ומשיכת הכספים | - תשלום מס במועד משיכת הכספים בלבד - פטור ממס על הרווחים למושכים את הכסף לאחר גיל 60 |

| ניוד הכסף בין חברות | ניתן | ניתן |

| קנס על משיכה מוקדמת | לא ניתן למשוך את הכספים לפני המועד (למעט במקרים מיוחדים) | אין קנס |

ג. קרן השתלמות מול קרנות נאמנות ותעודות סל

קרנות הנאמנות ותעודות הסל מאפשרות מגוון רחב מאוד של מסלולי השקעה, ובאמצעותן מנוהלים היום מרבית כספי ההשקעות של הציבור – מעל 350 מיליארד ש"ח.

למרות הפופולריות הרבה של קרנות הנאמנות ותעודות הסל, קיימים מספר חסרונות להשקעה באמצעות אפיקים אלה – דמי הניהול גבוהים בדרך כלל, ולהם יש להוסיף את דמי ניהול תיק ניירות הערך בבנק ואת העלויות הנלוות לקנייה והמכירה שלהן.

חסרון משמעותי נוסף של קרנות הנאמנות ותעודות הסל לעומת קרן ההשתלמות, הוא שהן חייבות בתשלום מס רווחי הון בכל מעבר בין מסלולי השקעה, או בין חברות ניהול, לעומת הטבות המס המשמעותיות מאוד מהן נהנות קרנות ההשתלמות.

ניתן כיום ליהנות משני העולמות – הטבות המס והעלויות הנמוכות בקרן ההשתלמות מצד אחד, והגמישות הגבוהה בקבלת החלטות השקעה בעת מסחר עצמאי בשוק ההון, באמצעות קרן השתלמות בניהול עצמי (IRA).

6. הלוואות מקרן ההשתלמות

ניתן כיום לקחת הלוואה מקרן ההשתלמות, בתנאים אטרקטיביים מאוד.

ההלוואות מקרן ההשתלמות הן בתנאים מעולים – ריבית של פריים או פריים מינוס חצי אחוז, ללא עמלות, לתקופה של עד 7 שנים, ועם גמישות מירבית להחזרת מלוא ההלוואה בכל עת וללא קנס.

ניתן לקבל הלוואה של עד 80% מקרן השתלמות נזילה, ועד 50% מקרן השתלמות שאינה נזילה (קראו עוד על הלוואות מקרן השתלמות).

סיכום

קרן השתלמות היא אחד ממוצרי החיסכון הטובים ביותר שקיימים היום לטווח הבינוני והארוך. נכון להיום כל העצמאים יכולים לפתוח קרן השתלמות, ואילו שכירים יכולים לחסוך בקרן השתלמות רק במידה שהמעסיק שלהם מאשר זאת.

בחירה נכונה במנהל קרן ובמסלול השקעה, תוך מו"מ על דמי הניהול יכולים לאורך השנים ליצור לחוסכים תכנית גיבוי פיננסית יפה מאוד לטווח הארוך, כהשלמה לחיסכון הפנסיוני, או כחלק משמעותי מהון הנכסים המשפחתי.

על המחבר